Pertanyaan:

Assalamu’alaikum Warahmatullah Wabarakatuh

Saya sedang bertransaksi dengan seseorang yang menggunakan bank konvensional di mana bank tersebut diketahui mempraktikkan riba. Apakah transaksi jual beli tersebut sah?

Teman seorang di Jakarta

Jawaban Singkat:

Wassalamu’alaikum Warahmatullah Wabarakatuh

InsyaAllah sah. Tapi perlu hati-hati.

Jawaban Rinci:

Suatu ibadah mempunyai setidaknya dua dimensi, yaitu dimensi legal dan dimensi etis. Yang pertama terkait sah tidaknya ibadah tersebut dan karena itu ia menyangkut sejauh mana syarat dan rukun ibadah tersebut dapat dipenuhi. Sementara yang kedua terkait diterima tidaknya ibadah tersebut dan yang satu ini berkaitan erat dengan satu hal yang demikian penting dalam segala pekerjaan: ikhlas. Hal ini penting untuk diketahui; sebab, satu ibadah yang sah tidak lantas diterima. Namun ibadah yang diterima hampir sepenuhnya – jika bukan mutlak – menyaratkan ia sah secara legal formal.

Lihat Syarat dan Rukunnya

Terkait pertanyaan di atas, maka untuk menyatakan apakah transaksi tersebut sah atau tidak, setidaknya cukup merujuk pada apa yang menjadi syarat dan rukun jual beli. Sheikh Wahbah al-Zuhayli, seorang ulama asal Syria, menyatakan bahwa, menurut pendapat jumhur ulama, yang menjadi rukun dari jual beli ada empat, yaitu penjual, pembeli, barang yang ditransaksikan, dan lafaz sebagai penanda dimulai dan disahkannya transaksi tersebut.[1] Sampai di sini, agaknya transaksi yang menjadi pokok permasalahan dari pertanyaan ini sudah memenuhi empat rukun tersebut. Sebab ia sudah merangkumi empat rukun yang dimaksud.

Adapun terkait syarat jual beli, al-Zuhayli menyatakan bahwa untuk menyatakan sah tidaknya suatu transaksi, maka transaksi tersebut secara umum harus bersih dari salah satu, sebagian, atau seluruh dari enam sifat yang ada, yaitu ketidakpastian (jahalah), keterpaksaan (ikrah), kesementaraan (tawqit), penipuan (gharar), bahaya (dharar), dan syarat lain yang tergolong merusakkan (syarth mufsid).[2]

Dari sini, maka dapat dinyatakan bahwa dalam transaksi yang menjadi pokok pertanyaan sesungguhnya tidak secara langsung menggunakan praktik riba. Sebab, ia dilakukan tunai dan pada saat yang sama harganya sudah jelas, dilakukan secara sukarela, tidak mengandung unsur tipuan, barang yang ditransaksikan juga dimiliki oleh pembeli untuk selamanya, dan kedua pihak merasakan adanya manfaat bagi masing-masing dan tidak justru bahaya.

Selain mungkin pada syarat terakhir yaitu syarth mufsid, yang agaknya lebih dekat kepada apa yang dimaksud dengan riba oleh penanya adalah kemungkinan tidak terpenuhinya syarat tidak adanya bahaya (gharar); sementara riba adalah satu jenis transaksi jual beli terlarang yang memiliki dampak bahaya yang luas, tidak hanya bagi individu namun juga masyarakat luas.

Namun, menurut pendapat Penulis, riba yang ditakutkan oleh sang penanya sebenarnya terletak agak jauh dan tidak langsung terlibat dalam transaksi yang dilakukan. Ia bukan golongan pemakan riba (akil al-riba) atau mereka yang memberikan harta riba (mukil al-riba). Yang mungkin bisa dikaitkan terhadap sang penanya adalah bahwa keterlibatannya dengan klien yang menggunakan bank konvensional dapat mendukung pada persebaran dan pertumbuhan riba yang dianggap ada dalam bank-bank konvensional tersebut.

Namun, kerisauan untuk menghindari kontak dengan institusi keuangan yang terindikasi atau jelas dianggap menggunakan praktik riba tentu saja bukan sesuatu yang buruk, tapi justru perlu mendapatkan apresiasi. Dalam hal ini, karena itu, ada beberapa saran yang diajukan Penulis:

- Pertama, sementara pendapat para pakar tentang riba yang ada dalam sekian bank-bank konvensional – dan bukan pada entitas riba itu sendiri – masih belum sepenuhnya berada dalam posisi bulat, riba yang dirisaukan oleh Penanya sesungguhnya masih berada agak jauh dari, dan tidak terlibat secara langsung dalam, transaksi yang dilakukan. Maka, menurut Penulis, dengan berdasarkan uraian tentang syarat dan rukun di atas, transaksi tersebut dapat dianggap sah.

- Selain itu, menghindari sepenuhnya penggunaan bank-bank konvensional di masa sekarang ini termasuk satu hal yang agak sulit dilakukan. Maka, kemudharatan yang berpotensi lahir dari keterlibatan kita dalam sebuah transaksi yang menggunakan bank-bank konvensional tersebut, dalam batas tertentu, kiranya masih dapat dianggap sebagai bagian dari ‘umum al-balwa, yaitu satu kesulitan yang terjadi begitu merata sehingga sulit bagi seorang Muslim untuk benar-benar menghilangkannya;[3] sementara Allah Swt sendiri tidak akan membebani para hamba-Nya di luar apa yang mereka mampu.

- Namun, jika ada pilihan bertransaksi dengan pihak lain yang sekiranya menjauhkan diri dari usaha menggunakan bank-bank konvensional dan manfaat yang ditimbulkan dari transaksi tersebut sama, hampir sama, atau tidak terlalu berbeda dengan yang menggunakan konvensional, maka alangkah baiknya pilihan lain tersebut dapat digunakan. Hal ini dalam rangka untuk menjauhkan diri dari praktik riba sebersih-bersihnya di satu sisi dan di sisi lain juga mempromosikan penggunaan bank-bank syariah – yang memang benar-benar merepresentasikan unsur-unsur syariah.

Analisa Maqasid

Riba merupakan satu praktik jual beli yang dilarang.[4] Demikian sebab dalam riba terdapat praktik eksploitasi terhadap pihak pembeli. Karena karakter dasar ajaran Islam adalah keadilan – dan keadilan inilah yang menjadi tujuan utama (maqasid) dalam hampir segala bentuk pensyariatan, maka eksploitasi tersebut yang merupakan satu bentuk ketidakadilan sudah semestinya juga dilarang.

Dalam al-Nahl 90 disebutkan sebagai berikut:

۞ اِنَّ اللّٰهَ يَأْمُرُ بِالْعَدْلِ وَالْاِحْسَانِ وَاِيْتَاۤئِ ذِى الْقُرْبٰى وَيَنْهٰى عَنِ الْفَحْشَاۤءِ وَالْمُنْكَرِ وَالْبَغْيِ يَعِظُكُمْ لَعَلَّكُمْ تَذَكَّرُوْنَ

Sesungguhnya Allah menyuruh berlaku adil, berbuat kebajikan, dan memberikan bantuan kepada kerabat. Dia (juga) melarang perbuatan keji, kemungkaran, dan permusuhan. Dia memberi pelajaran kepadamu agar kamu selalu ingat.

Ayat di atas demikian jelas menyatakan perintah Allah Swt untuk berbuat adil – dan termasuk ihsan. Dengan tidak adanya maf’ul bih (obyek) dari kata kerja ya’mur tersebut, maka dapat dipahami bahwa perintah tersebut tidak hanya berlaku kepada umat Islam, namun juga berbagai umat lain agama, bahkan mereka yang tidak beragama sekali pun. Sedemikian penting keadilan karena ia adalah aturan dasar dalam berinteraksi antar sesama manusia, apa pun perbedaan latar belakang agama, budaya, dan adat istiadatnya. Ia merupakan penjelmaan, atau konsekuensi logis, dari sifat al-Rahman yang dimiliki oleh Allah Swt, yaitu menyayangi segenap umat manusia dan alam semesta ini, tanpa memandang agama, kualitas keimanan, sosial budaya, dan faktor-faktor lain. Mereka akan mengenyam keadilan tersebut selama mereka bertindak sesuai dengan hukum alam yang ditetapkan.

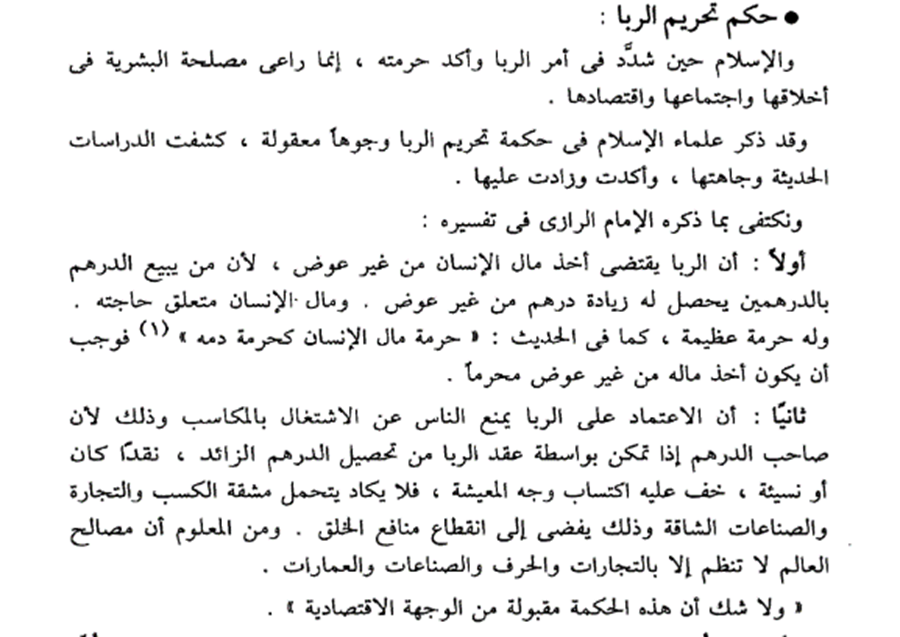

Selain tidak sesuai dengan spirit keadilan, riba diharamkan berdasarkan empat alasan yang diindikasikan oleh Fakhr al-Din al-Razi dan dikutip oleh al-Qaradlawi berikut ini:[5]

Pertama, riba diharamkan karena di dalamnya ada praktik memakan harta orang lain secara sepihak, yaitu tanpa adanya pengganti (‘iwadh). Orang yang meminjam Rp. 1.000.000 dan ia harus mengembalikan Rp. 1.200.000, maka Rp. 200.000 itulah yang dimaksud dengan riba, yang dinikmati oleh orang yang meminjamkan tanpa ada pengganti dari orang yang meminjam.

Kedua, riba dilarang karena ia dapat menjadikan orang malas dan tidak bekerja. Padahal, asas dasar dari bekerja itu sendiri adalah mendayagunakan akal, pikiran, dan seluruh anggota tubuh yang dianugerahkan oleh Allah Swt (‘amal); dan asas tersebut bukanlah harta itu sendiri (ra’su al-mal) yang bekerja. Jika kemudian riba dihalalkan, maka hal tersebut akan mencederai tujuan dari penciptaan makhluk itu sendiri.

Ketiga, pengharaman riba dimaksudkan agar tetap ada prosedur hukum untuk menyelenggarakan kebaikan (ma’ruf) melalui mekanisme pinjaman yang dikembalikan sebesar uang yang dipinjam. Sebaliknya, jika riba dihalalkan, maka mekanisme ma’ruf tersebut akan berpotensi terkikis.

Keempat, pelarangan riba juga dimaksudkan untuk membasmi ketidakadilan, yaitu eksploitasi pemakan riba (akil al-riba) terhadap pemberi riba (mukil al-riba). Eksploitasi semacam ini amat jauh dengan sikap kasih sayang (rahmah) yang merupakan salah satu karakter utama ajaran Islam.

Dalam konteks syarat dan rukun jual beli, praktik eksploitasi riba tersebut terletak dalam bentuk tidak terpenuhinya syarat kejelasan (‘adam al-jahalah) yang salah satunya adalah dalam hal harga; sementara syarat sahnya jual beli meniscayakan bahwa harga dari barang sedari awal harus jelas. Orang yang jatuh dalam praktik riba, semakin lama tidak mampu melunasi hutangnya, semakin besar jumlah harga yang menjadi tanggungannya. Ini merupakan salah satu bentuk praktik ketidakadilan.

Dari uraian singkat ini, dapat dinyatakan bahwa, dalam perspektif maqasid al-shariah, riba dilarang karena ia bertentangan dengan prinsip keadilan yang merupakan bagian dari maqasid al-shariah. Yang tidak kalah penting dari hal terakhir ini adalah bahwa benar para ulama sepakat tentang keharaman riba. Yang kemudian menjadi perdebatan di antara mereka adalah menelisik dengan teliti, jujur, dan sungguh-sungguh terkait transaksi mana, yang dilakukan oleh lembaga apa, dan yang bentuknya bagaimana, yang dapat digolongkan sebagai riba. Dalam hal ini, diperlukan pemahaman satu konsep yang disebut sebagai masalik al-‘illah (prosedur penetapan suatu hukum) terutama pada tahapan tahqiq al-illah yaitu menelisik, membedakan, dan menetapkan kasus mana yang di dalamnya ilat riba benar-benar termanifestasikan – yang InsyaAllah akan dijelaskan di lain kesempatan.

Karena itu, dalam pengetahuan Penulis, kita perlu hati-hati agar tidak terjerumus dalam riba; termasuk juga hati-hati agar tidak mudah-mudah mengatakan riba sebelum jelas perkaranya.

Wallahu a’lam bi al-shawab. Wassalamu’alaikum Warahmatullah Wabarakatuh.

Parung, Bogor; 15 September 2024.

Muhammad Abdul Aziz, S.H.I., MIRKH.

[1] Wahbah al-Zuhaylī, Al-Fiqh al-Islāmī Wa Adillatuh, vol. 4 (Damascus: Dār al-Fikr, 1985), 347.

[2] Wahbah al-Zuhaylī, Al-Fiqh al-Islāmī Wa Adillatuh, vol. 4 (Damascus: Dār al-Fikr, 1985), 379.

[3] ‘Abd al-Wahhāb Khallāf, ‘Ilm Uṣūl al-Fiqh (Cairo: Maktabah al-Da‘wah al-Islāmiyyah, 1956), 209.

[4] al-Zuhaylī, 4:347.

[5] Yūsuf al-Qaraḍāwī, Al-Ḥalāl Wa al-Ḥarām Fī al-Islām (Cairo: Maktabah Wahbab, 1997), 231-232.